Всем привет.

Появилась идея сделать обзор по банкам в сфере ипотечного кредитования.

Речь пойдет о банках, с кем мне приходилось сотрудничать и с кем я сотрудничаю.

Я не буду писать про условия кредитования, требования к заемщикам. Это всё вы найдете на сайтах банков. Будет про личный опыт общения. Про минусы в работе и чем это компенсируется для клиента.

Начну с «гигантов»)

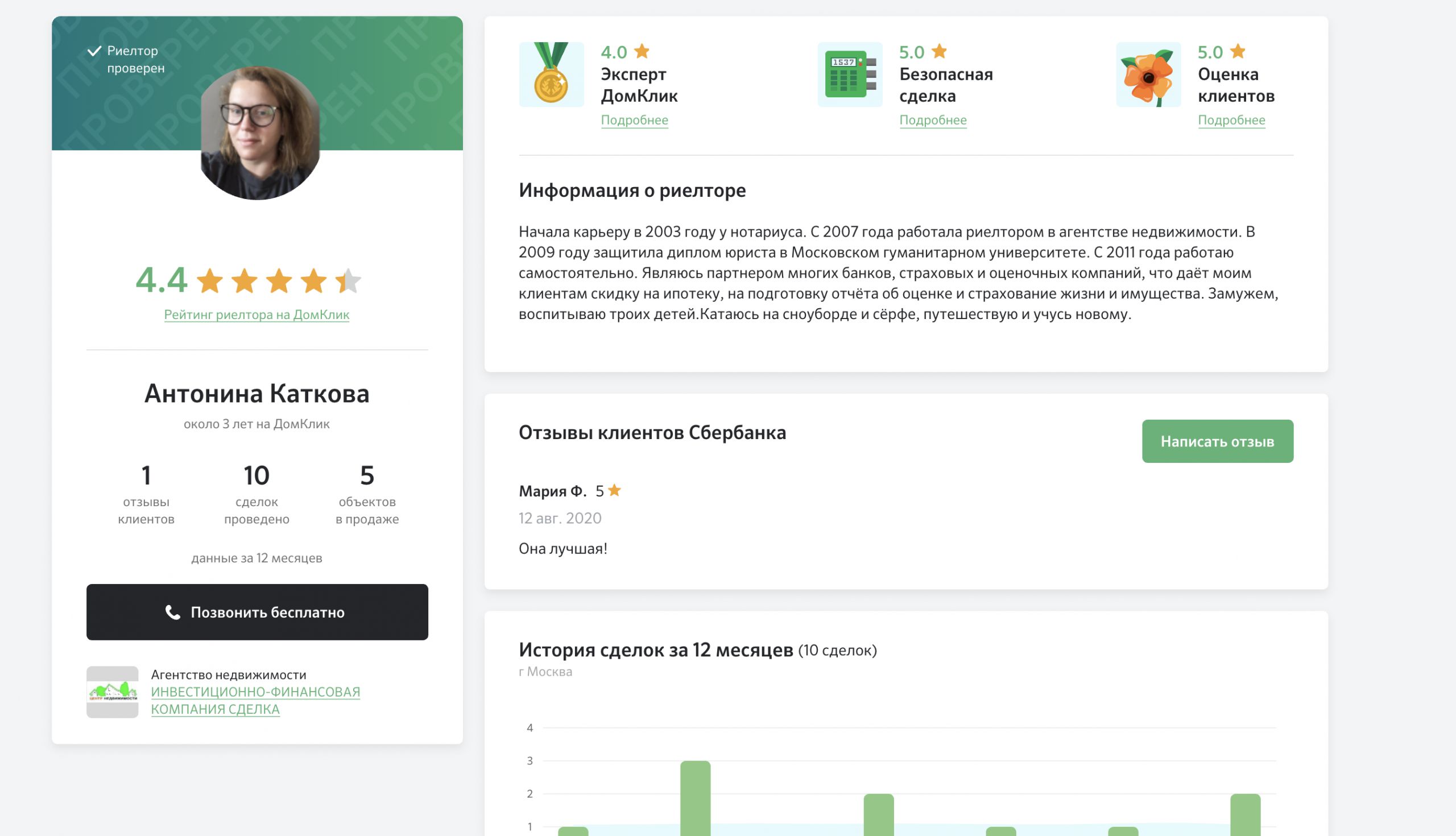

про сбер

за последние два года сбер сделал здоровенный шаг вперёд в плане сервиса для своих клиентов и партнёров. Речь про ДомКлик.

Работать стало удобнее: начиная от сроков одобрения заемщика (его реально получить за считанные часы) и заканчивая разными «плюшками» в виде одобрения объектов без оценки, снижения ставки при определенных условия, электронной регистрации (какая бы она не была плохая).

есть и неприятные моменты в работе с ДомКликом. например, это общение с разными менеджерами по согласованию сделки. Раньше за заемщиком был закреплен конкретный менеджер, который вёл клиента от получения кредитного решения до сделки, но вот уже более года, как это отменили и теперь клиентом занимается любой свободный менеджер. В работе это неудобно и очень раздражает. Раздражает, потому что приходится объяснять и разъяснять одно и тоже несколько раз разным людям, при этом один менеджер тебе скажет, что всё ок, другой тебе скажет, что так нельзя. Здесь приходится вовсю использовать коммуникативные навыки)

Еще очень раздражает, что менеджеры «впаривают» клиенту разные банковские продукты: речь о сомнительной «правовой экспертизе», сберовской страховке (где тариф значительно выше, чем в аккредитованных СК), СБР и электронной регистрации. Они используют все методы, чтобы продать свои продукты, буквально запугивают клиента: если не воспользуетесь СБР или электронной регистрацию, то банк не одобрит объект. знайте — это всё чушь!

Конечно, для кого-то «правовая экспертиза» от сбера будет являться важным «документом», но это другая история и сейчас не об этом.

Вспомнила. Один из самых больших плюсов для клиента у сбера, на мой взгляд, это отсутствие закладных. Нет закладной- нет проблем (её не продадут, не потеряют).

В целом, мне нравится сотрудничать со сбером.

Если я продаю квартиру и у меня есть выбор между покупателями, то я выберу ипотечника сбера, тк я знаю, что мой клиент-продавец в реальности может получить деньги в течение недели.

Из практики: самая быстрая не нотариальная сделка заняла 7 дней: этот срок от подачи объекта на одобрение до зачисления денег на счет продавца.

про ВТБ

до осени прошлого года я избегала заемщиков втб )

Был неоднократный негативный опыт работы с ВТБ: начиная от одобрения клиента по кредиту и до выхода на сделку. Дозвониться до менеджеров ВТБ было невозможно. «Обратной связи» просто не было. Приходилось выходить на руководство отделения, ездить лично в отделения, что отбивало желание сотрудничать с ВТБ. Ещё из минусов были дополнительные расходы для клиента в виде обязательных услуг «регистраторов».

но осенью 2019 года мой мир в отношении ВТБ перевернулся:) мнение поменялось после положительного опыта работы с одним московским отделением. На удивление всё прошло быстро и гладко: быстро одобрили объект, поставили на сделку, менеджер всегда был на связи. После этой сделки я решилась аккредитоваться в втб и возобновить с ними сотрудничество, теперь я ВТБ люблю)

Итого на сегодняшний день: в целом неплохо. Клиентов одобряют быстро, в течение дня. На сделку выводят тоже быстро. Не впихивают клиентам свою страховку, в отличие от сбера, «регистраторы» — дело добровольное.

про Газпромбанк

Отношение к этому банку у меня было такое же как и к ВТБ, негативное )

Всё долго и медленно. Отсутствие контакта с менеджерами.

Но со временем жизнь налаживается: наладилась «обратная связь» с менеджерами, но по срокам рассмотрения и одобрения всё также небыстро:заёмщика одобряют за 2-3 дня, одобрение объекта занимает 5 рабочих дней!

Из минусов: есть особенности в одобрение объектов, ГПБ очень «привередливый» в этом плане; есть определенные требования к технической документы, на которые большинство банков уже закрывают глаза

Зато у Газпромбанка есть огромный плюс для клиента — возможность выбрать платёж по кредиту: аннуитетный или дифференцированный.

про Россельхозбанк

За всё время работы с недвижимостью я провела в этом банке три сделки. Конечно этого мало, чтобы говорить о банке в целом, но для меня этого хватило)

К его сожалению, ничего хорошего сказать про РСХБ не могу.

Всё очень долго: одобрение заявки, объекта, менеджеры и юристы, которые от тебя требуют невозможного (хотя такие могут встретиться везде).

в общем, у меня с ним не задалось, поэтому держусь от РСХБ подальше)

Теперь немного расскажу про банки, которые менее популярные чем «гиганты», но зато более клиентоориентированы, более лояльные к объектам кредитования и заемщикам.

В из число входят: ДельтаКредит (Росбанк), Райффайзенбанк, Транскапиталбанк, Абсолют, Альфа-банк. Немного про них:

про ДельтаКредит (Росбанк)

каждый риелтор знает Дельту — первый коммерческий банк в России, специализировавшийся на ипотечном кредитовании. Дельта входила в 5-ку крупнейших в России банков по объему ипотечного портфеля. Сейчас это Росбанк.

Дельта всегда была более внимательна к заемщикам, работала с «нестандартными ситуациями», предлагала разные условия кредитования для положительного результата для заёмщика в части получения кредита и одобрения объекта. Сервис всегда был отличным: от одобрения заявки до сделки. Всё быстро и чётко.

НО есть минусы для клиента. например, комиссия за снятие наличных, если расчеты через ячейку.

После присоединения к Росбанку ничего плохого не могу сказать. Стабильно хорошо)

про Альфу

Альфа на моей памяти особо не специализировалась на ипотеке. Но последние год-два они активно развивают ипотечное направление, также как и большинство других банков, предлагая клиентам интересные условия, снижают требования к заемщикам. Стараются быстро выводить на сделки, но не всегда получается из-за загруженности. Плохого ничего не могу сказать.

про Райф

Мне в Райфе всё нравится: работа менеджеров — всегда на связи; сроки рассмотрения заявки, одобрения объекта и выхода на сделку. Бесплатные аккредитивы для клиентов.

Молодцы;)

про Абсолют

Абсолют люблю за то, что кредитное решение реально получить за 10-15 минут. Люблю за то, что кредитуют залоговые объекты

Конечно, на этом список банков не заканчивается.

Я поделилась опытом взаимодействия именно с теми банками, с кем наиболее часто приходится работать. Ну и кого выбирают клиенты:)Конечно, на этом список банков не заканчивается.